Add your promotional text...

Menakar Efek Kenaikan BI-Rate Pada Stabilitas Rupiah dan Dinamika Sektor Riil 2026

Kenaikan BI Rate merupakan respon BI atas merosotnya nilai tukar Rupiah terhadap dollar AS dan gejolak modal keluar yang terus terjadi. Dampak kenaikan ini tidak hanya berpengaruh pada sisi moneter, tetapi juga pada kinerja sektor usaha dan tingkat konsumsi masyarakat.

Chusdarmawan H.

6/20/20266 min read

Konten postingan

Keputusan Bank Indonesia (BI) menaikkan suku bunga acuan (BI rate) sampai Juni 2026 menjadi sinyal kuat bahwa otoritas moneter sedang melakukan pekerjaan serius di tengah seituasi yang dinamis sangat ini. Dengan menaikkan suku bunga acuan (BI-Rate) sebesar 25 basis poin (bps) sebanyak 2 kali menjadi 5,75% --diikuti kenaikan Deposit Facility ke 4,75% dan Lending Facility ke 6,50%, BI berupaya menjaga benteng stabilitas makroekonomi, yakni nilai tukar rupiah terhadap mata uang asing terkuat di dunia.

Langkah ini diambil di tengah performa pertumbuhan domestik kuartal I-2026 yang sebenarnya mengesankan—tumbuh 5,6% (yoy), dengan rekor triwulanan tertinggi sejak 2021 menurut data Bank Dunia. Namun, gejolak geopolitik di Timur Tengah dan kebijakan high-for-longer dari Federal Reserve AS memaksa Indonesia melakukan defensif moneter yang ketat. Kebijakan moneter yang sedang di “main”kan BI ini memiliki beberapa dampak tidak hanya pada sektor moneter saja, tetapi juga ke sektor-sektor lainnya.

Dampak terhadap Nilai Tukar Rupiah: Menahan Capital Outflow

Kenaikan BI-Rate menjadi 5,50% adalah respon langsung terhadap pelemahan nilai tukar yang sempat mendekati ambang psikologis baru akibat tekanan global. Pasca-kenaikan bunga tersebut, Rupiah berhasil menunjukkan taji dengan bergerak stabil di kisaran Rp 17.860 - Rp 17.957 per dolar AS. Dan pada pertengahan Juni menuju ke angka Rp 17.700 – Rp 17.850an per dollar AS.

Dampak terhadap naiknya nilai tukar rupiah terhadap dollar AS ini paling tidak dapat dijelaskan dari 3 (tiga) mekanisme transmisi, yaitu:

Pertama, pelebaran yield differential. BI menaikkan daya tarik imbal hasil instrumen domestik, khususnya Sekuritas Rupiah Bank Indonesia (SRBI) dan Surat Berharga Negara (SBN) tenor pendek-menengah.

Kedua, pembalikan arus modal. Data Departemen Komunikasi BI mencatat adanya aliran masuk (inflow) modal asing yang masif pada lelang instrumen moneter jangka pendek pasca-RDG. Hal ini menahan laju pelepasbarian aset portofolio yang dipicu oleh ketidakpastian global.

Ketiga, intervensi tiga jalur (triple intervention). Kenaikan suku bunga bertindak sebagai jangkar, sementara BI tetap melakukan intervensi di pasar Spot, Domestic Non-Deliverable Forward (DNDF), dan pasar offshore NDF untuk meredam volatilitas harian.

Dampak terhadap Investasi: Dilema Dua Sisi

Jika dampak terhadap nilai tukar berjalan linier, maka efek kebijakan ini terhadap investasi terbagi ke dalam dua kutub yang saling tarik-menarik: investasi portofolio (jangka pendek) dan investasi riil/Pembentukan Modal Tetap Buruto (jangka panjang).

Bagi investor asing, kenaikan BI-rate adalah angin segar. Dengan tingkat bunga komparatif yang lebih kompetitif dibanding Federal Funds Rate AS yang tertahan di kisaran 3,5% - 3,75%, pasar keuangan Indonesia kembali dilirik sebagai aset emerging market yang menjanjikan premi risiko setimpal. Sisi sebaliknya, sektor riil harus bersiap menghadapi kenaikan biaya modal (cost of capital). Meskipun PMTB (Pembentukan Modal Tetap Bruto) sebagai cerminan investasi siap pakai pada kuartal I-2026 tumbuh solid sebesar 6,0%, transmisi kenaikan BI-Rate ke suku bunga kredit perbankan dalam 3–6 bulan ke depan berisiko menahan ekspansi pabrik, pengadaan mesin, dan proyek infrastruktur swasta karena beban bunga pinjaman yang lebih berat.

Dampak terhadap Konsumsi: Tekanan pada Kelas Menengah

Konsumsi rumah tangga adalah kontributor terbesar PDB di kisaran 5,0% menurut laporan Indonesia Economic Prospects Bank Dunia. Kebijakan moneter ketat ini memberi tekanan struktural baru, terutama dalam beberapa aspek: Pertama, dilema Incentive to Save vs. Propensity to Consume. Suku bunga simpanan yang merangkak naik akan mendorong masyarakat kelas atas untuk menahan belanja dan beralih menabung atau membeli instrumen keuangan. Kedua, anomali penyusutan kelas menengah. Bank Dunia menyoroti meskipun ekonomi tumbuh tinggi di awal tahun (5,6%), jumlah kelas menengah di Indonesia justru mengalami tekanan struktural.

Kenaikan bunga kredit konsumsi (Kredit Pemilikan Rumah/KPR, Kredit Kandaraan Bermotor/KKB, dan pinjaman kebutuhan personal akan semakin menjepit disposable income kelompok ini. Ketiga, bantalan fiskal. Beruntung, konsumsi masih ditopang oleh belanja pemerintah yang agresif (+22%), termasuk akselerasi Program Makan Bergizi Gratis (MBG) dan berbagai stimulus bantuan sosial yang berfungsi sebagai peredam benturan bagi kelompok masyarakat terbawah. Namun bantalan fiskal yang membengkak di awal tahun atau semester pertama akan mengurangi kemampuan meredam di bulan-bulan ke depan sampai akhir tahun. Artinya resiliensi fiskal menjadi semakin lemah jika asas kehati-hatian dilanggar dengan semena-mena.

Dampak Terhadap Aktivitas Sektor Riil (Dunia Usaha)

Bagi para pelaku usaha, kenaikan suku bunga acuan akan mendorong kenaikan suku bunga kredit. Dengan begitu, ruang gerak ekspansi dipastikan akan sedikit menyempit. Namun di sisi lain mereka diselamatkan dari kejatuhan rupiah yang lebih dalam. Jika Rupiah dibiarkan melemah melampaui Rp 18.000, biaya impor bahan baku (imported inflation) akan jauh lebih mematikan bagi struktur biaya industri manufaktur nasional daripada kenaikan bunga kredit 25-50 bps.

Dengan demikian efek kenaikan BI-rate bagi dunia usaha adalah tantangan sekaligus peluang. Impor bahan baku yang dalam beberapa data ekonomi mencapai 60%-75% dari seluruh raw material manufaktur akan sedikit longgar karena rupiah menguat. Namun ekspansi usaha juga dibayang-bayangi dengan kenaikan suku bunga pinjaman (kredit) dari perbankan.

Beberapa strategi yang bisa dan lazimnya ditempuh dunia usaha menghadapi tantangan ini, terutama korporasi menengah dan besar antara lain:

A. Rekayasa Efisiensi Operasional & Optimalisasi Rantai Pasok

Ketika biaya uang (cost of money) meningkat, efisiensi internal menjadi instrumen penyelamat utama. Sektor usaha harus melakukan transformasi struktural pada biaya operasional (Opex). Pertama, substitusi bahan baku impor. Perusahaan harus mereviu kembali daftar pemasok dan beralih ke bahan baku lokal (Local Content Requirement). Mengurangi ketergantungan impor sebesar 15% dapat mengamankan marjin kotor (gross margin) paling tidak 3-4% dari hantaman fluktuasi kurs. Kedua, pengetatan inventory. Menyimpan inventaris yang terlalu besar saat suku bunga bergejolak adalah pemborosan modal kerja (working capital drag). Dengan memperpendek siklus konversi kas (Cash Conversion Cycle) melalui manajemen otomatisasi inventaris, perusahaan dapat mengurangi kebutuhan plafon Kredit Modal Kerja (KMK) perbankan, sehingga menekan akumulasi beban bunga tahunan. Ketiga, otomatisasi proses produksi. Mengalihkan sebagian belanja modal (Capex) dari ekspansi fisik (pembangunan pabrik baru) ke arah digitalisasi dan otomatisasi lini produksi eksisting. Langkah ini terbukti mampu memangkas biaya sisa produksi (scrap) dan meningkatkan output per jam kerja untuk menutupi kenaikan biaya overhead akibat inflasi domestik.

B. Strategi Lindung Nilai (Hedging) dan Rekayasa Keuangan

Mengandalkan transaksi pasar spot di tengah volatilitas kurs global saat ini adalah tindakan berisiko tinggi. Manajemen keuangan korporasi dapat mengadopsi instrumen lindung nilai modern yang telah difasilitasi oleh Bank Indonesia, antara lain (1) pemanfaatan domestic non-deliverable forward (DNDF). Instrumen DNDF yang disediakan perbankan domestik dengan ijin BI menawarkan premi forward yang lebih kompetitif dibandingkan pasar offshore NDF. Perusahaan manufaktur yang memiliki kewajiban pembayaran impor dalam 3-6 bulan ke depan bisa melakukan booking kurs forward di level psikologis aman untuk mengunci kepastian biaya operasi; (2) skema foreign exchange forward agreements & options. Bagi perusahaan dengan siklus piutang dolar yang pasti, penggunaan opsi (options) memberikan fleksibilitas untuk mengeksekusi konversi mata uang hanya ketika kurs menguntungkan, sembari tetap memegang proteksi batas bawah rugi (stop-loss) di level nilai rupiah tertentu; (3) akun rekening valas khusus eksportir (DHE). Bagi manufaktur berbasis ekspor, memanfaatkan insentif penempatan Devisa Hasil Ekspor (DHE) di dalam negeri melalui instrumen yang diinisiasi BI—seperti Deposito Valas BI yang memberikan imbal hasil kompetitif—dapat berfungsi ganda, sebagai bantalan likuiditas valas internal sekaligus mendapatkan insentif pajak dari pemerintah.

C. Diversifikasi Pembiayaan Non-Bank: Keluar dari Perangkap Kredit Konvensional

Dengan BI-Rate di level 5,50%, perbankan cenderung memperketat likuiditas dan menaikkan standar kelayakan kredit (credit-scoring). Emiten manufaktur skala menengah hingga besar harus mulai melirik sumber pendanaan alternatif:

1. Penerbitan Surat Berharga Komersial (SBK). Dengan memanfaatkan pasar surat utang jangka pendek (SBK) yang terdaftar di Bank Indonesia. Korporasi dengan peringkat kredit yang baik dapat menerbitkan SBK dengan biaya dana (cost of fund) yang seringkali 100-150 bps lebih rendah dibandingkan mengambil kredit modal kerja konvensional dari bank.

2. Program Supply Chain Financing (SCF). Untuk menjaga kesehatan ekosistem vendor, perusahaan induk dapat bekerja sama dengan lembaga keuangan untuk menyediakan fasilitas SCF. Melalui skema ini, vendor skala kecil-menengah dapat mencairkan tagihan mereka lebih cepat berdasarkan kekuatan kredit perusahaan induk, menjaga keberlangsungan pasokan tanpa membebani neraca keuangan induk perusahaan.

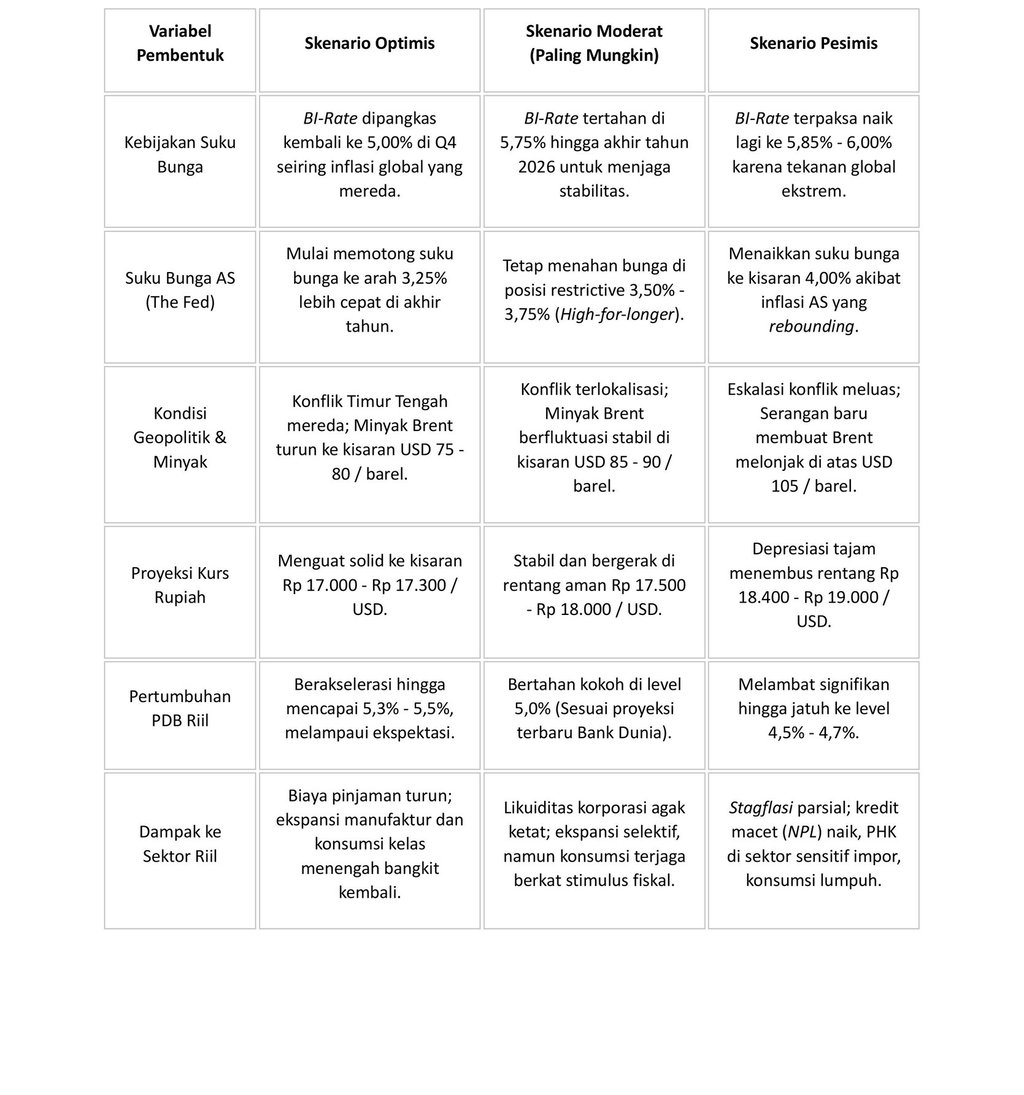

Tiga Skenario Proyeksi Ekonomi Indonesia 2026

Berdasarkan interaksi dinamika kebijakan moneter ketat di atas serta kondisi eksternal yang meliputinya, arah ekonomi Indonesia hingga akhir tahun 2026 dapat dipetakan ke dalam tiga skenario peluang sebagai berikut:

Kenaikan BI-Rate menjadi 5,75% membuktikan bahwa prioritas utama otoritas moneter saat ini adalah stabilitas jangka pendek di atas pertumbuhan agresif. Langkah preventif ini tergolong berhasil meredam kepanikan pasar finansial dan mengembalikan rupiah ke bawah level volatilitas ekstrim.

Bagi dunia usaha, khususnya industri manufaktur, periode ini bukanlah waktu untuk bersikap ekspansif secara membabi buta, melainkan fase untuk melakukan konsolidasi internal. Melalui efisiensi operasional rantai pasok berbasis TKDN, disiplin penggunaan instrumen lindung nilai seperti DNDF, dan diversifikasi pembiayaan non-bank, sektor riil tidak hanya akan mampu bertahan dari jeratan suku bunga tinggi, tetapi juga bersiap melesat saat siklus pelonggaran moneter global kembali bergulir. Kombinasi rem moneter dari BI dan kelincahan taktis para pelaku usaha adalah kunci agar ekonomi Indonesia tetap melaju tangguh di tahun 2026.

Jakarta, 20 Juni 2026